Olivier COSTA, Avocat Associé

Le droit des sociétés, parfois perçu comme une matière technique réservée aux juristes, touche en réalité au cœur de la vie des entreprises. Chaque décision sociale, chaque clause statutaire, chaque formalité peut avoir des conséquences directes sur la stabilité d’une société et sur la sécurité de ses partenaires. Jusqu’à présent, l’un des risques majeurs résidait dans la sanction de la nullité : une arme juridique redoutable, qui pouvait fragiliser des structures entières pour des irrégularités parfois mineures.

Avec l’ordonnance n° 2025-229 du 12 mars 2025, publiée au Journal officiel le 13 mars, le législateur a choisi de repenser en profondeur ce régime. L’objectif est clair : simplifier, sécuriser et moderniser les règles de nullité en droit des sociétés. L’entrée en vigueur est fixée au 1er octobre 2025, avec une exception pour les dispositions relatives aux auditeurs de durabilité, applicables seulement à partir du 1er janvier 2027.

Un régime antérieur source d’instabilité

Jusqu’ici, les règles de nullité étaient dispersées entre le Code civil et le Code de commerce, et donnaient lieu à une jurisprudence abondante, parfois contradictoire. Les sociétés commerciales pouvaient se voir annulées pour des irrégularités de constitution, les décisions d’assemblées générales ou de conseils étaient fragilisées par des manquements de procédure, même mineurs, et les actions en justice pouvaient être intentées jusqu’à trois ans après les faits.

Pour un chef d’entreprise, cela signifiait une insécurité permanente : l’épée de Damoclès d’une annulation de société ou de décisions stratégiques pesait sur la gouvernance, compliquant les relations avec les associés, les investisseurs ou les partenaires contractuels.

Une nullité recentrée et proportionnée

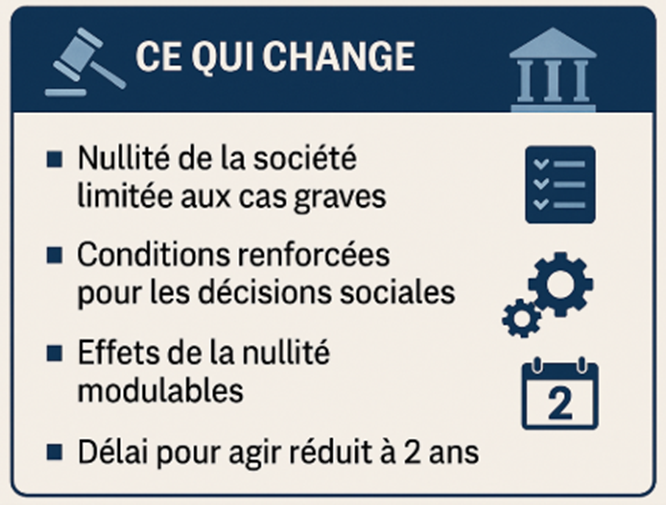

L’ordonnance du 12 mars 2025 apporte un changement majeur : la nullité devient l’exception, réservée aux cas les plus graves.

- Nullité de la société : désormais, elle ne peut être prononcée que pour deux motifs limitativement énumérés :

- si tous les fondateurs étaient incapables,

- ou si la règle du nombre minimum d’associés n’est pas respectée.

Les autres irrégularités de constitution ne pourront plus conduire à la disparition pure et simple d’une société.

- Nullité des décisions sociales : le juge ne pourra plus annuler une décision pour un simple vice formel. Trois conditions devront être réunies :

- le demandeur doit établir qu’il a subi un préjudice,

- l’irrégularité doit avoir eu une influence sur le résultat du vote ou de la délibération,

- la nullité ne doit pas avoir de conséquences manifestement excessives pour l’entreprise.

Ce « triple test » marque un tournant : la nullité ne sera plus automatique, mais conditionnée à une appréciation concrète et proportionnée.

Des effets maîtrisés dans le temps

Autre avancée : la nullité ne produira plus des effets en cascade. Les décisions prises par un organe irrégulièrement désigné ne seront pas systématiquement remises en cause. De plus, le juge pourra moduler dans le temps les effets d’une nullité, afin d’éviter un bouleversement rétroactif des opérations déjà réalisées.

Pour une société, cela signifie qu’un défaut ponctuel ne viendra plus déstabiliser l’ensemble de sa vie juridique. Les contrats conclus, les opérations menées et les engagements pris auront plus de chances d’être préservés.

Une prescription raccourcie et une harmonisation bienvenue

L’action en nullité devra être intentée dans un délai de deux ans seulement, contre trois auparavant. Ce raccourcissement est une bonne nouvelle pour la stabilité des entreprises : au-delà de deux ans, les décisions sociales ne pourront plus être contestées sur ce fondement.

Par ailleurs, le régime des nullités est désormais unifié dans le Code civil (articles 1844-10 à 1844-17), avec l’abrogation des dispositions spécifiques du Code de commerce. Cette centralisation offre une meilleure lisibilité et réduit les divergences d’interprétation.

Enfin, pour les sociétés par actions simplifiées (SAS), l’ordonnance consacre un rôle accru des statuts : les associés pourront prévoir des clauses de nullité spécifiques. En dehors de ces hypothèses, la violation de simples stipulations statutaires non impératives ne pourra plus entraîner l’annulation d’une décision.

Quelles implications pour les entreprises ?

Au-delà de la simplification technique, cette réforme a des conséquences directes pour les dirigeants et associés.

- Un allégement du risque contentieux : les contestations abusives devraient être réduites, puisqu’il faudra démontrer un véritable préjudice et un impact concret.

- Une sécurité juridique accrue : les décisions prises ne pourront plus être balayées pour des irrégularités mineures.

- Un rôle stratégique des statuts : notamment pour les SAS, qui peuvent désormais calibrer elles-mêmes le niveau de contrôle voulu sur leurs décisions sociales.

- Un impératif de vigilance : les irrégularités graves restent sanctionnées. Les dirigeants doivent continuer à soigner la régularité des convocations, le respect des quorums et des majorités, et la documentation des décisions.

Un moment opportun pour auditer sa gouvernance

L’entrée en vigueur du 1er octobre 2025 laisse quelques mois aux entreprises pour se préparer. C’est le moment idéal pour :

- revoir les statuts et les adapter au nouveau cadre,

- mettre à jour les procédures internes de gouvernance,

- sensibiliser les organes de direction aux nouvelles règles,

- sécuriser les litiges en cours, en intégrant les nouveaux délais et les nouveaux critères de nullité.

Conclusion

En réformant le régime des nullités, le législateur envoie un signal fort : renforcer la sécurité juridique sans sacrifier la rigueur de la gouvernance. Pour les entreprises, c’est une occasion d’aborder leurs décisions sociales avec davantage de sérénité, tout en restant attentives à la qualité de leurs pratiques internes.

La nullité n’est plus une menace omniprésente, mais une sanction réservée aux atteintes sérieuses. C’est une réforme pragmatique, tournée vers la vie des affaires, qui offre aux dirigeants un cadre plus lisible et plus équilibré pour piloter leur société.

📌 Points-clés à retenir pour les dirigeants

- Entrée en vigueur : 1er octobre 2025 (1er janvier 2027 pour les auditeurs de durabilité).

- Nullité de la société : limitée à deux cas (incapacité de tous les fondateurs, non-respect du nombre minimal d’associés).

- Décisions sociales : annulation possible uniquement à travers le triple test, si un préjudice est démontré, si l’irrégularité a influencé le résultat, et si la nullité n’a pas de conséquences excessives.

- Effets de la nullité : plus de remise en cause en cascade ; le juge peut différer ou limiter ses effets dans le temps.

- Prescription : réduction à 2 ans pour agir en nullité.

- Statuts : rôle renforcé, notamment pour les SAS, qui peuvent prévoir des clauses de nullité spécifiques.

👉 Action immédiate recommandée : audit des statuts et des procédures de gouvernance afin d’anticiper l’application du nouveau régime.